Lohnpfändung Arbeitgeber

Pfändungstabelle Lohnpfändung

Ablauf Mahnverfahren

Kündigung wegen Mietschulden

Pfändung Finanzamt

Pfändung Urlaubsgeld

Pfändung Haushaltssachsen

Ablauf Zwangsvollstreckung

Recht auf Girokonto

Verjährung von Schulden

eidesstattliche Versicherung

Mahnung Mahnbescheid

Insolvenzantrag

privates Insolvenzverfahren

Pfändung Kindergeld

Pfändung P- Konto

Kosten Mahnbescheid

Schulden Unterhalt

Schulden vom Partner

Stromsperre wegen Stromschulden

Verjährung Zinsen

Vermieterpfandrecht

Versteigerung Wohnung

Thema Schuldner und Gläubiger

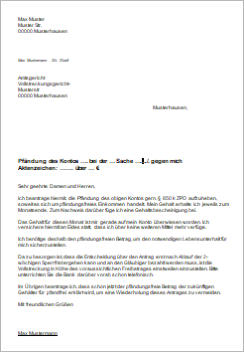

Hat ein Leistungsempfänger ein Bankkonto, muss er

damit rechnen, dass ein Gläubiger versucht, das

Guthaben bei der Bank oder Sparkasse zu pfänden.

Die drohende Kündigung von Konto und

Arbeitsverhältnis rechtfertigt bei einem Einkommen

unterhalb der Pfändungsfreigrenze die Aufhebung der

Kontopfändung nach § 765a ZPO. LG Berlin

Alle Kreditinstitute, die Girokonten für alle

Bevölkerunsgruppen führen, halten für jeden Bürger in

ihrem jeweiligen Geschäftsgebiet auf Wunsch ein

Girokonto bereit.

Dazu haben sie sich selbst verpflichtet. Leider halten

sich nicht alle Banken daran.

Seit es das P- Konto gibt, gibt es auch den

Pfändungsschutz für Sozialleistungen nicht mehr. Es

ist somit unerheblich woher das Geld kommt.

Jeder hat bei einem P- Konto

automatisch einen Pfändungsfreibetrag.

Hat man ein P-Konto mit der Bank vereinbart, so besteht

automatisch ein Pfändungsfreibetrag nach § 850c

Zivilprozessordnung (ZPO) von derzeit 1139,99 im Monat.

Über welche Art von Einkünften man verfügt, ist unrelevant.

Bislang waren Sozialleistungen sind nach § 55

Sozialgesetzbuch (SGB) I nach Eingang des Geldes 7 Tage

"geschützt".

Innerhalb dieser Frist musste die Bank die Sozialleistungen

in voller Höhe auszahlen. Nun kann das Geld über das P-

Konto geschützt werden.

Wer ein normales Konto hat und dessen Sozialleistungen

werden über das Konto gepfändet, muss weiterhin mit

seinem Hartz Bescheid zur Bank gehen. Kann aber auch

dann noch rückwirkend bis 4 Wochen ein P- Konto

beantragen, so dass das Geld trotzdem ausgezahlt werden

muss.

Dieser Pfändungsschutz gilt aber nur bei eigenen

Konten, also nicht, wenn das Geld auf das Konto von

Ehegatten oder Familienangehörigen überwiesen wird.

In diesem Fall kommen die Gläubiger nicht an das Konto heran. Auch nach vielen Jahren Selbstverpflichtung der Banken gibt es immer noch Beschwerden dass Bürger, kein Girokonto haben. Sparkassen müssen jedem Bürger aus dem eigenen "Gewährleistungsgebiet" ein Guthabenkonto einrichten. Gerät ein solches Konto dann aber ins Minus, kann und wird dem Kunden sehr schnell gekündigt. Im Grunde genommem gilt diese Selbstverpflichtung nur zur Bereitstellung eines Guthabenkontos aber nicht zum ständigen Gebrauch, wenn es mal Zahlungs- oder Pfändungsprobleme gibt. Bei Kündigung des Kontos, hat jeder Anspruch auf Anhörung bei einer der Schlichtungsstellen, die alle Banken vorort haben. Die Bankmitarbeiter, die eine Kündigung veranlasst haben, müssen dem gekündigten Kunden diese Schlichtungsstelle benennen. Insolvenz, Pfändungen oder Überziehung des Kontos sind kein Grund, einem Kunden die Eröffnung eines Kontos auf Guthabenbasis zu verweigern. Eine reine Geldschuld kann für eine Bank, die ständig mit Geldschulden zu tun hat, normalerweise kein Grund sein, die Eröffnung eines Kontos für unzumutbar zu halten.

Fast alle Arbeitgeber verlangen vom Arbeitnehmer eine Kontoverbindung, da Lohn oder

Gehalt nur bargeldlos gezahlt werden kann. Daher kann es Probleme geben, wenn

Arbeitnehmer kein eigenes Konto haben. Möglich ist, das Konto von einem Bekannten oder

Verwandten anzugeben.

Oder den Arbeitgeber bitten, den Lohn als Barscheck oder Verrechnungsscheck

auszuzahlen. Vielen Arbeitnehmern ist das verständlicherweise aber auch peinlich. Gerade

wenn man erst neu eingestellt wurde und dann gleich mit diesen Sonderforderungen

kommen muss.

Den Empfängern von Arbeitslosengeld (ALG I und II) ohne eigene Kontoverbindung

berechnet das Amt meistens die Gebühr für Überweisungen und zieht diese von der

Zahlung ab, wenn sie nicht nachweisen können, dass sie ohne eigenes Verschulden

ohne Konto sind.

Bei Bezug von ALG II erhalten die Betroffenen wegen der Kontolosigkeit daher weniger als

das verfassungsrechtlich garantierte Existenzminimum. Große Jobcenter haben aber oft auch

Auszahlungsstellen direkt im Gebäude. Dort kann ein Barscheck eingelöst werden. Als

Dauerlösung wird das aber nicht gerne gesehen.

Kontopfändung von Arbeitseinkommen

Ein Gläubiger hat bei Vorliegen der Voraussetzungen für die Zwangsvollstreckung und Kenntnis der Bankverbindung die Möglichkeit, bei Gericht eine Kontopfändung zu beantragen. Die Bank erhält dann einen Pfändungs- und Überweisungsbeschluss. Danach darf sie innerhalb von 14 Tagen weder an den Gläubiger noch an den Schuldner Geld auszahlen und auch nicht überweisen. Für diese 14 Tage ist das Konto gesperrt! Also für beide Seiten, für den Bankkunden und für Gläubiger. In dieser Zeit muss man, beim Vollstreckungsgericht eine Einschränkung der Kontopfändung beantragen. Nach 14 Tagen, ist die Bank verpflichtet, das Guthaben an den Gläubiger auszuzahlen, wenn sie nicht selbst eine Forderung gegen den Kunden hat, mit der sie aufrechnen kann. Die Kontopfändung bleibt so lange bestehen, bis die Forderung des Gläubigers beglichen ist oder der Gläubiger die Kontopfändung zurücknimmt oder ruhen lässt. Es ist auch immer noch möglich, mit dem Gläubiger Kontakt aufzunehmen, eine Ratenzahlung anzubieten und darum bitten, die Kontopfändung zurückzunehmen. Bei einer Kontopfändung muss man schnell beim Amtsgericht einen Freigabeantrag gem. § 850 k ZPO stellen. Mit diesem Antrag kann man erreichen, dass das Gericht die Pfändung aufhebt, soweit es den unpfändbaren Anteil des Lohnes betrifft. Der unpfändbare Lohnanteil richtet sich nach der Pfändungstabelle, § 850 c ZPO. Bei der Aufhebung der Pfändung (Pfändung Abfindung) des unpfändbaren Lohnanteils berücksichtigt das Gericht auch, wie viele Tage noch zwischen Pfändung und nächster Lohnzahlung zu überbrücken sind. Der vom Gericht von der Pfändung freigestellte Betrag muss von der Bank ausgezahlt werden. Wenn dieser Betrag nicht in voller Höhe ausgezahlt wird, kann es unter Umständen daran liegen, dass das Kreditinstitut von diesem Betrag bereits laufende Zahlungsverpflichtungen wie Miete, Strom usw. beglichen hat. Man erhält ein Schreiben vom Gericht, dass man im Fall der Aufhebung der Kontopfändung bei der Bank vorlegen kann. Um den notwendigen Lebensunterhalt für den laufenden Monat zu sichern, kann das Gericht bereits vor der endgültigen Entscheidung über den Freigabeantrag im Eilverfahren dringend benötigte Teilbeträge zur Auszahlung freistellen. Um in den Folgemonaten nicht immer wieder denselben Antrag bei Gericht zwecks Sicherung des Lebensunterhaltes stellen zu müssen, sollte dieser Freigabeantrag bereits auf künftig eingehende Lohnzahlungen gestellt wird. Darauf muss man man das Gericht aber hinweisen. Von alleine geschieht das nicht. Der Pfändungsschutz gem. § 850 k ZPO gilt nur für "wiederkehrende Leistungen" wie z.B. Lohnzahlungen. Keinen Pfändungsschutz gibt es für Bankguthaben wie etwa normale Spar- oder Bausparguthaben, Guthaben aus Lebensversicherungen usw.! (Pfändung Kindergeld) Laufende Sozialleistungen sind nach § 54 Abs. 4 SGB I grundsätzlich wie Arbeitseinkommen pfändbar. Werden sie auf ein Bankkonto überwiesen, ist das Kontoguthaben gemäß § 55 Abs. 1 SGB I für die Dauer von sieben Tagen seit der Gutschrift unpfändbar. Hat der Schuldner bis zum Ablauf dieser Frist nicht vollständig über die Gutschrift verfügt, wird der verbliebene Betrag von der Pfändung erfasst.Der Schuldner darf darüber ohne eine abweichende gerichtliche Entscheidung nicht mehr

verfügen, auch wenn die Sozialleistung insgesamt die Pfändungsfreigrenzen für

Arbeitseinkommen nicht übersteigt und der auf dem Konto verbliebene Betrag daher

unpfändbar ist. BGH Aktenzeichen: VII ZB 56/06

Ist die Bank berechtigt, für die Bearbeitung von Kontopfändungen

Gebühren zu verlangen?

Der Bundesgerichtshof hat entschieden, dass Kreditinstitute für die Bearbeitung von Kontopfändungen kein gesondertes Entgelt in ihren allgemeinen Geschäftsbedingungen verlangen dürfen, da dadurch die Bankkunden unangemessen benachteiligt würden. Durch die Bearbeitung von Pfändungs- und Überweisungsbeschlüssen kommen die Kreditinstitute lediglich ihrer gesetzlichen Verpflichtung nach, Pfändungen von Gläubigern ihrer Kunden zu bearbeiten und Pfändungsanfragen bezüglich Kundenkonten zu beantworten. Sie erbringen dadurch keine Leistung für den Bankkunden, die eine gesonderte Vergütung rechtfertigen würde. Wenn das Kreditinstitut trotzdem Gebühren für die Bearbeitung einer Kontopfändung berechnet, sollte die Bank unverzüglich auf das BGH-Urteil hingewiesen werden und die Gebühren zurückgefordert werden. Eine Rückforderung von Kontopfändungsgebühren ist auch für die Vergangenheit möglich, das Urteil wirkt bis in das Jahr 1977 zurück.Ist das Kreditinstitut berechtigt, das Girokonto aufgrund einer

Kontopfändung zu kündigen?

Es kommt immer wieder vor, dass Banken eine Kontopfändung zum Anlass nehmen, ein Girokonto zu kündigen. Grundsätzlich sind Girokonten kündbar, ohne dass dafür besondere Gründe vorliegen müssen. Eine negative Schufa- Eintragung stellt aber keinen Grund dar, die Eröffnung eines Girokontos zu verweigern. Leider ist es aber oft so, dass auch diese Girokonten auf Guthabenbasis nach Kontopfändungen oft gekündigt werden, insbesondere wenn mehrere Pfändungen eingehen. Ohne Angabe der Bank, bei der der Schuldner sein Konto führt, kann der Gläubiger beim Gericht keinen Antrag auf Kontopfändung stellen. Es gibt aber Blindpfändungen. Gläubiger schicken ihren Pfändungsbeschluss einfach an Banken in der Umgebung des Schuldners, in der Hoffnung, dass dieser dort ein Konto hat. Eine drohende Kündigung des Kontos begründet wegen der besonderen Schutzvorschrift des § 55 SGB I aber auch dann keine sittenwidrige Härte i.S.d. § 765a ZPO, wenn auf das Konto lediglich Sozialleistungen überwiesen werden. AG Berlin-Neukölln Eine Kontenpfändung gegenüber einem völlig leistungsunfähigen Schuldner mit damit drohendem Verlust des Girokontos verstößt gegen die guten Sitten; ein dahingehender Pfändungs- und Überweisungsbeschluss ist aufzuheben. AG St. Wendel Eine Einstellung der Kontenpfändung als sittenwidrige Härte nach § 765a ZPO kommt bei Erhalt von Sozialleistungen nicht schon deshalb in Betracht, weil anderenfalls eine Kündigung des Girokontoverhältnisses möglich erscheint. AG Oranienburg Soweit nicht weitere Umstände hinzutreten, kann eine Kontopfändung nach § 765a ZPO nicht allein deshalb aufgehoben werden, weil dem Schuldner die Kündigung seiner Kontoverbindung im Falle weiterer Kontopfändungen angedroht werden. AG Frankfurt a.M. Der Schuldner kann sich auf die allgemeine Härteklausel des § 765a ZPO berufen, wenn ihm mit einer Kontopfändung ein erheblicher Schaden zugefügt wird, ohne dass dem die Chance einer auch nur geringfügigen Befriedigung des Gläubigers gegenübersteht.Weitere Informationen

Auch nach vielen Jahren Selbstverpflichtung der Banken gibt es immer noch Beschwerden dass Bürger vom Wirtschaftsleben ausgeschlossen werden, weil sie kein Girokonto haben. Banken hatten sich verpflichtet, jedem Bürger ein girokonto zur Verfügung zu stellen. Halten sich oft aber nicht daran, wenn Bürger negative Schufaeinträge haben. Oder-Konten können steuerlich zu erheblichen Nachteilen führen. Weil womöglich beide Einkommen berechnet werden könnten. In besonderen Härtefällen kann das Vollstreckungsgericht eine Kontopfändung aufheben (§ 765 a ZPO). Die Aufhebung der Kontopfändung muss aber beantragt werden. Das geht nicht automatisch. Bei der Lohnpfändung gilt der Posteingang des Gerichtsbeschlusses beim Arbeitgeber als Stichtag für die Reihenfolge. Das spielt eine Rolle, wenn mehrere Pfändungen vorliegen. In der Pfändungstabelle kann man ablesen, wie viel bei einer Lohnpfändung vom Einkommen als Freibetrag erhalten bleiben muss. Alles was unter dem Freibetrag liegt, ist nicht pfändbar. Bei der Lohnabtretung gilt immer das Datum der Abtretung. Für die Pfändbarkeit des Urlaubsentgeltes gelten auch die allgemeinen Lohnpfändungsregelungen. Eine Abfindung ist eine einmalige Leistung und ist daher voll pfändbar. Es kann aber Pfändungsschutz für die Abfindung beantragt werden...Kindergeld darf nur für den Unterhalt des Kindes selbst gepfändet werden.

Die Vollstreckung nimmt der Gerichtsvollzieher (Gerichtsvollzieher in die Wohnung lassen) vor. Die eidesstattliche Versicherung verschafft dem Gläubiger die nötigen Informationen. Auch ein PKW ist dann unpfändbar, wenn er zur Berufsausübung oder aus gesundheitlichen Gründen für den Schuldner unverzichtbar ist. Der rückständige Unterhalt verjährt in drei Jahren. (Verjährung von Schulden) Sowie ein Mieter einer Forderung widerspricht, muss das Gericht entscheiden. Durch einen Vollstreckungsschutzantrag kann vorläufig eine Zwangsräumung vermieden werden, wenn ein Härtefall vorliegt. Voraussetzungen für die Vollstreckung sind die Fälligkeit der Leistung. Ein Schuldner ist grundsätzlich nicht verpflichtet, Rücklagen für die zu erwartenden Kosten eines Insolvenzverfahrens über sein Vermögen zu bilden. Die Schuldenbefreiung wirkt auch gegen solche Gläubiger, die sich nicht am Insolvenzverfahren beteiligt haben. Es gibt für die Zwangsvollstreckung kein bestimmtes Schema. Eine Bank ist auch dann berechtigt, einen Geschäftskredit zu kündigen, wenn der Kunde seinen Zahlungsverpflichtungen noch nachkommt. Der Verbraucher, dem eine Strom- oder Gasliefersperre droht, kann sich an die Geschäftsstelle des Amtsgerichts wenden.

Schuldet ein Sozialhilfe-Empfänger seinem Leistungsträger

Geld, dann darf die Behörde diesen Fehlbetrag nicht einfach

vom monatlichen Hartz-IV-Betrag automatisch abziehen und

ohne seine Zustimmung einbehalten.

Die Schufa ist eine Gemeinschaftseinrichtung der

kreditgebenden deutschen Wirtschaft. Ihre Aufgabe besteht

zum einem darin, ihre Vertragspartner, (Banken,

Versandhäuser usw.) vor Verlusten im Kreditgeschäft zu

bewahren, zum anderen hat sie sich ausdrücklich

verbraucherschützenden Ziele gesetzt. Durch Ihre

Informationen soll den Kreditgebern die Möglichkeit eröffnet

werden, die Kreditnehmer durch verantwortungsvolle

Beratung von einer übermäßigen Verschuldung zu bewahren.

Die SCHUFA speichert im wesentlichen die Beantragung

und Aufnahme folgender Vertragsbeziehungen sowie

deren vertragsgemäßen Beendigung (positive Daten):

Girokonten Ausgabe einer Kreditkarte Bürgschaften Leasing und Mietkaufgeschäfte Kredite mit Betrag, Ratenzahlung u.- Beginn Abgabe der eidesstattlichen Versicherung Haftbefehl (bei Nichterscheinen zum Termin der Abgabe der e. V.) Die in der SCHUFA- Datei gespeicherten Daten werden nach Ablauf bestimmter Fristen gelöscht. So bleiben Kreditverpflichtungen beispielsweise bis zur ordnungsgemäßen Rückzahlung und darüber hinaus weitere 3 Jahre im Datenbestand gespeichert und dann automatisch gelöscht. Merkmale über ordnungsgemäß erledigte Kredite weisen den Betroffenen als kreditwürdig aus und sind damit die beste Empfehlung für die Vergabe von Krediten. Merkmale über nicht-vertragsgemäßes Verhalten werden ebenfalls am Ende des 3. Kalenderjahres nach Ihrer Einspeicherung gelöscht. Haben sich derartige Merkmale (e V, Zwangsmaßnahme, Saldo nach Kündigung eines Kredites/Girokontos) vor Ablauf der Löschungsfrist erledigt, weil der Kunde seine offene Forderung ganz oder teilweise beglichen hat, so wird das in der SCHUFA- Datei zusätzlich vermerkt.

Schuldet ein Sozialhilfe-Empfänger seinem Leistungsträger

Geld, dann darf die Behörde diesen Fehlbetrag nicht einfach

vom monatlichen Hartz-IV-Betrag automatisch abziehen und

ohne seine Zustimmung einbehalten.

Die Schufa ist eine Gemeinschaftseinrichtung der

kreditgebenden deutschen Wirtschaft. Ihre Aufgabe besteht

zum einem darin, ihre Vertragspartner, (Banken,

Versandhäuser usw.) vor Verlusten im Kreditgeschäft zu

bewahren, zum anderen hat sie sich ausdrücklich

verbraucherschützenden Ziele gesetzt. Durch Ihre

Informationen soll den Kreditgebern die Möglichkeit eröffnet

werden, die Kreditnehmer durch verantwortungsvolle Beratung

von einer übermäßigen Verschuldung zu bewahren.

Die SCHUFA speichert im wesentlichen die Beantragung

und Aufnahme folgender Vertragsbeziehungen sowie

deren vertragsgemäßen Beendigung (positive Daten):

Girokonten Ausgabe einer Kreditkarte Bürgschaften Leasing und Mietkaufgeschäfte Kredite mit Betrag, Ratenzahlung u.- Beginn Abgabe der eidesstattlichen Versicherung Haftbefehl (bei Nichterscheinen zum Termin der Abgabe der e. V.) Die in der SCHUFA- Datei gespeicherten Daten werden nach Ablauf bestimmter Fristen gelöscht. So bleiben Kreditverpflichtungen beispielsweise bis zur ordnungsgemäßen Rückzahlung und darüber hinaus weitere 3 Jahre im Datenbestand gespeichert und dann automatisch gelöscht. Merkmale über ordnungsgemäß erledigte Kredite weisen den Betroffenen als kreditwürdig aus und sind damit die beste Empfehlung für die Vergabe von Krediten. Merkmale über nicht-vertragsgemäßes Verhalten werden ebenfalls am Ende des 3. Kalenderjahres nach Ihrer Einspeicherung gelöscht. Haben sich derartige Merkmale (e V, Zwangsmaßnahme, Saldo nach Kündigung eines Kredites/Girokontos) vor Ablauf der Löschungsfrist erledigt, weil der Kunde seine offene Forderung ganz oder teilweise beglichen hat, so wird das in der SCHUFA- Datei zusätzlich vermerkt. Folgende Sachen sind der Pfändung nicht unterworfen: Kleintiere in beschränkter Zahl sowie eine Milchkuh oder nach Wahl des Schuldners statt einer solchen insgesamt zwei Schweine, Ziegen oder Schafe, wenn diese Tiere für die Ernährung des Schuldners, seiner Familie oder Hausangehörigen, die ihm im Haushalt, in der Landwirtschaft oder im Gewerbe helfen. Die Unterhaltsschulden können sich neben dem Unterhalt für die Kinder auch aus dem Unterhalt des einstigen Ehepartners zusammensetzen. In einzelnen Fällen ist ebenso die Zahlung von Unterhalt für den ehemaligen Ehepartner von Nöten. Die Höhe der Unterhaltszahlungen wird durch das deutsche Gesetz vorgeschrieben. Mit der Zustellung der Räumungsklage oder Niederlegung bei der Post beginnt eine zweimonatige Frist zu laufen.Und- Konto:

Hier können alle Kontoinhaber ausschließlich

gemeinschaftlich über das Kontoguthaben verfügen bzw.

eingeräumte Kontokorrentkredite in Anspruch nehmen.

Eine Bank, die sich von einem Kunden die Gehaltsansprüche zur Sicherung eines Darlehens abtreten lässt, ist nicht berechtigt, auch etwaige Abfindungsansprüche des Arbeitnehmers pfänden zu lassen, wenn das Darlehen notleidend wird. § 850 a Nr.2 spricht davon, dass es unpfändbar ist soweit " es den Rahmen des üblichen nicht übersteigt". Weiterhin gibt es unterschiedliche Zahlungen aufgrund Urlaub a) Urlaubszuschuss (Urlaubsgeld) b) Urlaubsabgeltungsanspruch Abfindungen werden entweder auf Grundlage einer gesetzlichen Bestimmung gewährt, z.B. nach dem Kündigungsschutzgesetz (KSchG) für ungerechtfertigte Kündigungen (§§ 9,10 KSchG) oder für die sittenwidrige Kündigung (§ 13 KSchG). Ansprüche auf Dienst- und Sachleistungen können nicht gepfändet werden. Die wichtigste Voraussetzung für die Zwangsvollstreckung ist ein Vollstreckungstitel. Darunter versteht man eine gerichtliche Entscheidung oder eine Erklärung einer oder mehrerer Parteien, die einen vollstreckbaren Inhalt enthalten.Der Streitwert ist grundsätzlich der Betrag, um den

gestritten wird.

Ab Verzugseintritt kann der Gläubiger Verzugszinsen vom Schuldner fordern. Pro Mahngebühr darf ein Inkassounternehmen nur die ungefähren Portokosten berechnen. Danach folgt das Mahnverfahren, der Ablauf ist geregelt. Für alleinige Schulden haften die Partner bei Auflösung der Lebensgemeinschaft grundsätzlich alleine. Das gilt insbesondere auch für das eigne Bankkonto. Eine Lebensversicherung kann vom Gläubiger gepfändet und auch vorzeitig gekündigt werden. Die Verjährungsfrist für die Zinsen beginnt dann neu zu laufen, wenn der Schuldner die Forderung anerkennt. Da die Verjährung wieder und wieder neu beginnen kann, kann die Gesamtdauer der Verjährung ein vielfaches der gesetzlichen Frist betragen.

statt: 14,80 € nur 8.30 €

WOHNUNGSEIGENTUM NACHBARRECHT ERBRECHT SCHULDEN NEBENKOSTEN RECHTSIRRTÜMER ONLINE RECHNER HARTZ 4 SCHMERZENSGELD

RECHTSPORTAL

UNTERHALT ARBEITSRECHT MIETRECHT VERTRAGSRECHT FORMULARE RATGEBER/SONDERANGEBOTE KNIGGE KINDER PARTNERSCHAFT RECHT IM ALLTAG

Schulden > Ratgeber

(auch mit dem Smartphone nutzbar)

statt: 14,80 € nur 8.30 €

(auch mit dem Smartphone nutzbar)

Hat ein Leistungsempfänger ein Bankkonto, muss

er damit rechnen, dass ein Gläubiger versucht, das

Guthaben bei der Bank oder Sparkasse zu

pfänden.

Die drohende Kündigung von Konto und

Arbeitsverhältnis rechtfertigt bei einem Einkommen

unterhalb der Pfändungsfreigrenze die Aufhebung

der Kontopfändung nach § 765a ZPO. LG Berlin

Alle Kreditinstitute, die Girokonten für alle

Bevölkerunsgruppen führen, halten für jeden Bürger

in ihrem jeweiligen Geschäftsgebiet auf Wunsch ein

Girokonto bereit.

Dazu haben sie sich selbst verpflichtet. Leider

halten sich nicht alle Banken daran.

Seit es das P- Konto gibt, gibt es auch den

Pfändungsschutz für Sozialleistungen nicht mehr.

Es ist somit unerheblich woher das Geld kommt.

Jeder hat bei einem P- Konto

automatisch einen

Pfändungsfreibetrag.

Hat man ein P-Konto mit der Bank vereinbart, so

besteht automatisch ein Pfändungsfreibetrag nach

§ 850c Zivilprozessordnung (ZPO) von derzeit

1139,99 im Monat.

Über welche Art von Einkünften man verfügt, ist

unrelevant. Bislang waren Sozialleistungen sind

nach § 55 Sozialgesetzbuch (SGB) I nach Eingang

des Geldes 7 Tage "geschützt".

Innerhalb dieser Frist musste die Bank die

Sozialleistungen in voller Höhe auszahlen. Nun

kann das Geld über das P-Konto geschützt

werden.

Wer ein normales Konto hat und dessen

Sozialleistungen werden über das Konto

gepfändet, muss weiterhin mit seinem Hartz

Bescheid zur Bank gehen. Kann aber auch dann

noch rückwirkend bis 4 Wochen ein P- Konto

beantragen, so dass das Geld trotzdem

ausgezahlt werden muss.

Dieser Pfändungsschutz gilt aber nur bei

eigenen Konten, also nicht, wenn das Geld auf

das Konto von Ehegatten oder

Familienangehörigen überwiesen wird.

In diesem Fall kommen die Gläubiger nicht an das Konto heran. Auch nach vielen Jahren Selbstverpflichtung der Banken gibt es immer noch Beschwerden dass Bürger, kein Girokonto haben. Sparkassen müssen jedem Bürger aus dem eigenen "Gewährleistungsgebiet" ein Guthabenkonto einrichten. Gerät ein solches Konto dann aber ins Minus, kann und wird dem Kunden sehr schnell gekündigt. Im Grunde genommem gilt diese Selbstverpflichtung nur zur Bereitstellung eines Guthabenkontos aber nicht zum ständigen Gebrauch, wenn es mal Zahlungs- oder Pfändungsprobleme gibt. Bei Kündigung des Kontos, hat jeder Anspruch auf Anhörung bei einer der Schlichtungsstellen, die alle Banken vorort haben. Die Bankmitarbeiter, die eine Kündigung veranlasst haben, müssen dem gekündigten Kunden diese Schlichtungsstelle benennen. Insolvenz, Pfändungen oder Überziehung des Kontos sind kein Grund, einem Kunden die Eröffnung eines Kontos auf Guthabenbasis zu verweigern. Eine reine Geldschuld kann für eine Bank, die ständig mit Geldschulden zu tun hat, normalerweise kein Grund sein, die Eröffnung eines Kontos für unzumutbar zu halten.

Fast alle Arbeitgeber verlangen vom Arbeitnehmer

eine Kontoverbindung, da Lohn oder Gehalt nur

bargeldlos gezahlt werden kann. Daher kann es

Probleme geben, wenn Arbeitnehmer kein eigenes

Konto haben. Möglich ist, das Konto von einem

Bekannten oder Verwandten anzugeben.

Oder den Arbeitgeber bitten, den Lohn als

Barscheck oder Verrechnungsscheck

auszuzahlen. Vielen Arbeitnehmern ist das

verständlicherweise aber auch peinlich. Gerade

wenn man erst neu eingestellt wurde und dann

gleich mit diesen Sonderforderungen kommen

muss.

Den Empfängern von Arbeitslosengeld (ALG I

und II) ohne eigene Kontoverbindung

berechnet das Amt meistens die Gebühr für

Überweisungen und zieht diese von der

Zahlung ab, wenn sie nicht nachweisen

können, dass sie ohne eigenes Verschulden

ohne Konto sind.

Bei Bezug von ALG II erhalten die Betroffenen

wegen der Kontolosigkeit daher weniger als das

verfassungsrechtlich garantierte

Existenzminimum. Große Jobcenter haben aber

oft auch Auszahlungsstellen direkt im Gebäude.

Dort kann ein Barscheck eingelöst werden. Als

Dauerlösung wird das aber nicht gerne gesehen.

Kontopfändung von

Arbeitseinkommen

Ein Gläubiger hat bei Vorliegen der Voraussetzungen für die Zwangsvollstreckung und Kenntnis der Bankverbindung die Möglichkeit, bei Gericht eine Kontopfändung zu beantragen. Die Bank erhält dann einen Pfändungs- und Überweisungsbeschluss. Danach darf sie innerhalb von 14 Tagen weder an den Gläubiger noch an den Schuldner Geld auszahlen und auch nicht überweisen. Für diese 14 Tage ist das Konto gesperrt! Also für beide Seiten, für den Bankkunden und für Gläubiger. In dieser Zeit muss man, beim Vollstreckungsgericht eine Einschränkung der Kontopfändung beantragen. Nach 14 Tagen, ist die Bank verpflichtet, das Guthaben an den Gläubiger auszuzahlen, wenn sie nicht selbst eine Forderung gegen den Kunden hat, mit der sie aufrechnen kann. Die Kontopfändung bleibt so lange bestehen, bis die Forderung des Gläubigers beglichen ist oder der Gläubiger die Kontopfändung zurücknimmt oder ruhen lässt. Es ist auch immer noch möglich, mit dem Gläubiger Kontakt aufzunehmen, eine Ratenzahlung anzubieten und darum bitten, die Kontopfändung zurückzunehmen. Bei einer Kontopfändung muss man schnell beim Amtsgericht einen Freigabeantrag gem. § 850 k ZPO stellen. Mit diesem Antrag kann man erreichen, dass das Gericht die Pfändung aufhebt, soweit es den unpfändbaren Anteil des Lohnes betrifft. Der unpfändbare Lohnanteil richtet sich nach der Pfändungstabelle, § 850 c ZPO. Bei der Aufhebung der Pfändung (Pfändung Abfindung) des unpfändbaren Lohnanteils berücksichtigt das Gericht auch, wie viele Tage noch zwischen Pfändung und nächster Lohnzahlung zu überbrücken sind. Der vom Gericht von der Pfändung freigestellte Betrag muss von der Bank ausgezahlt werden. Wenn dieser Betrag nicht in voller Höhe ausgezahlt wird, kann es unter Umständen daran liegen, dass das Kreditinstitut von diesem Betrag bereits laufende Zahlungsverpflichtungen wie Miete, Strom usw. beglichen hat. Man erhält ein Schreiben vom Gericht, dass man im Fall der Aufhebung der Kontopfändung bei der Bank vorlegen kann. Um den notwendigen Lebensunterhalt für den laufenden Monat zu sichern, kann das Gericht bereits vor der endgültigen Entscheidung über den Freigabeantrag im Eilverfahren dringend benötigte Teilbeträge zur Auszahlung freistellen. Um in den Folgemonaten nicht immer wieder denselben Antrag bei Gericht zwecks Sicherung des Lebensunterhaltes stellen zu müssen, sollte dieser Freigabeantrag bereits auf künftig eingehende Lohnzahlungen gestellt wird. Darauf muss man man das Gericht aber hinweisen. Von alleine geschieht das nicht. Der Pfändungsschutz gem. § 850 k ZPO gilt nur für "wiederkehrende Leistungen" wie z.B. Lohnzahlungen. Keinen Pfändungsschutz gibt es für Bankguthaben wie etwa normale Spar- oder Bausparguthaben, Guthaben aus Lebensversicherungen usw.! (Pfändung Kindergeld) Laufende Sozialleistungen sind nach § 54 Abs. 4 SGB I grundsätzlich wie Arbeitseinkommen pfändbar. Werden sie auf ein Bankkonto überwiesen, ist das Kontoguthaben gemäß § 55 Abs. 1 SGB I für die Dauer von sieben Tagen seit der Gutschrift unpfändbar. Hat der Schuldner bis zum Ablauf dieser Frist nicht vollständig über die Gutschrift verfügt, wird der verbliebene Betrag von der Pfändung erfasst.Der Schuldner darf darüber ohne eine

abweichende gerichtliche Entscheidung nicht mehr

verfügen, auch wenn die Sozialleistung insgesamt

die Pfändungsfreigrenzen für Arbeitseinkommen

nicht übersteigt und der auf dem Konto

verbliebene Betrag daher unpfändbar ist. BGH

Aktenzeichen: VII ZB 56/06

Ist die Bank berechtigt, für die

Bearbeitung von Kontopfändungen

Gebühren zu verlangen?

Der Bundesgerichtshof hat entschieden, dass Kreditinstitute für die Bearbeitung von Kontopfändungen kein gesondertes Entgelt in ihren allgemeinen Geschäftsbedingungen verlangen dürfen, da dadurch die Bankkunden unangemessen benachteiligt würden. Durch die Bearbeitung von Pfändungs- und Überweisungsbeschlüssen kommen die Kreditinstitute lediglich ihrer gesetzlichen Verpflichtung nach, Pfändungen von Gläubigern ihrer Kunden zu bearbeiten und Pfändungsanfragen bezüglich Kundenkonten zu beantworten. Sie erbringen dadurch keine Leistung für den Bankkunden, die eine gesonderte Vergütung rechtfertigen würde. Wenn das Kreditinstitut trotzdem Gebühren für die Bearbeitung einer Kontopfändung berechnet, sollte die Bank unverzüglich auf das BGH-Urteil hingewiesen werden und die Gebühren zurückgefordert werden. Eine Rückforderung von Kontopfändungsgebühren ist auch für die Vergangenheit möglich, das Urteil wirkt bis in das Jahr 1977 zurück.Ist das Kreditinstitut berechtigt, das

Girokonto aufgrund einer

Kontopfändung zu kündigen?

Es kommt immer wieder vor, dass Banken eine Kontopfändung zum Anlass nehmen, ein Girokonto zu kündigen. Grundsätzlich sind Girokonten kündbar, ohne dass dafür besondere Gründe vorliegen müssen. Eine negative Schufa- Eintragung stellt aber keinen Grund dar, die Eröffnung eines Girokontos zu verweigern. Leider ist es aber oft so, dass auch diese Girokonten auf Guthabenbasis nach Kontopfändungen oft gekündigt werden, insbesondere wenn mehrere Pfändungen eingehen. Ohne Angabe der Bank, bei der der Schuldner sein Konto führt, kann der Gläubiger beim Gericht keinen Antrag auf Kontopfändung stellen. Es gibt aber Blindpfändungen. Gläubiger schicken ihren Pfändungsbeschluss einfach an Banken in der Umgebung des Schuldners, in der Hoffnung, dass dieser dort ein Konto hat. Eine drohende Kündigung des Kontos begründet wegen der besonderen Schutzvorschrift des § 55 SGB I aber auch dann keine sittenwidrige Härte i.S.d. § 765a ZPO, wenn auf das Konto lediglich Sozialleistungen überwiesen werden. AG Berlin-Neukölln Eine Kontenpfändung gegenüber einem völlig leistungsunfähigen Schuldner mit damit drohendem Verlust des Girokontos verstößt gegen die guten Sitten; ein dahingehender Pfändungs- und Überweisungsbeschluss ist aufzuheben. AG St. Wendel Eine Einstellung der Kontenpfändung als sittenwidrige Härte nach § 765a ZPO kommt bei Erhalt von Sozialleistungen nicht schon deshalb in Betracht, weil anderenfalls eine Kündigung des Girokontoverhältnisses möglich erscheint. AG Oranienburg Soweit nicht weitere Umstände hinzutreten, kann eine Kontopfändung nach § 765a ZPO nicht allein deshalb aufgehoben werden, weil dem Schuldner die Kündigung seiner Kontoverbindung im Falle weiterer Kontopfändungen angedroht werden. AG Frankfurt a.M. Der Schuldner kann sich auf die allgemeine Härteklausel des § 765a ZPO berufen, wenn ihm mit einer Kontopfändung ein erheblicher Schaden zugefügt wird, ohne dass dem die Chance einer auch nur geringfügigen Befriedigung des Gläubigers gegenübersteht.Weitere Informationen

Auch nach vielen Jahren Selbstverpflichtung der Banken gibt es immer noch Beschwerden dass Bürger vom Wirtschaftsleben ausgeschlossen werden, weil sie kein Girokonto haben. Banken hatten sich verpflichtet, jedem Bürger ein girokonto zur Verfügung zu stellen. Halten sich oft aber nicht daran, wenn Bürger negative Schufaeinträge haben. Oder-Konten können steuerlich zu erheblichen Nachteilen führen. Weil womöglich beide Einkommen berechnet werden könnten. In besonderen Härtefällen kann das Vollstreckungsgericht eine Kontopfändung aufheben (§ 765 a ZPO). Die Aufhebung der Kontopfändung muss aber beantragt werden. Das geht nicht automatisch. Bei der Lohnpfändung gilt der Posteingang des Gerichtsbeschlusses beim Arbeitgeber als Stichtag für die Reihenfolge. Das spielt eine Rolle, wenn mehrere Pfändungen vorliegen. In der Pfändungstabelle kann man ablesen, wie viel bei einer Lohnpfändung vom Einkommen als Freibetrag erhalten bleiben muss. Alles was unter dem Freibetrag liegt, ist nicht pfändbar. Bei der Lohnabtretung gilt immer das Datum der Abtretung. Für die Pfändbarkeit des Urlaubsentgeltes gelten auch die allgemeinen Lohnpfändungsregelungen. Eine Abfindung ist eine einmalige Leistung und ist daher voll pfändbar. Es kann aber Pfändungsschutz für die Abfindung beantragt werden...Kindergeld darf nur für den Unterhalt des

Kindes selbst gepfändet werden.

Die Vollstreckung nimmt der Gerichtsvollzieher (Gerichtsvollzieher in die Wohnung lassen) vor. Die eidesstattliche Versicherung verschafft dem Gläubiger die nötigen Informationen. Auch ein PKW ist dann unpfändbar, wenn er zur Berufsausübung oder aus gesundheitlichen Gründen für den Schuldner unverzichtbar ist. Der rückständige Unterhalt verjährt in drei Jahren. (Verjährung von Schulden) Sowie ein Mieter einer Forderung widerspricht, muss das Gericht entscheiden. Durch einen Vollstreckungsschutzantrag kann vorläufig eine Zwangsräumung vermieden werden, wenn ein Härtefall vorliegt. Voraussetzungen für die Vollstreckung sind die Fälligkeit der Leistung. Ein Schuldner ist grundsätzlich nicht verpflichtet, Rücklagen für die zu erwartenden Kosten eines Insolvenzverfahrens über sein Vermögen zu bilden. Die Schuldenbefreiung wirkt auch gegen solche Gläubiger, die sich nicht am Insolvenzverfahren beteiligt haben. Es gibt für die Zwangsvollstreckung kein bestimmtes Schema. Eine Bank ist auch dann berechtigt, einen Geschäftskredit zu kündigen, wenn der Kunde seinen Zahlungsverpflichtungen noch nachkommt. Der Verbraucher, dem eine Strom- oder Gasliefersperre droht, kann sich an die Geschäftsstelle des Amtsgerichts wenden.

Schuldet ein Sozialhilfe-Empfänger seinem

Leistungsträger Geld, dann darf die Behörde

diesen Fehlbetrag nicht einfach vom monatlichen

Hartz-IV-Betrag automatisch abziehen und ohne

seine Zustimmung einbehalten.

Die Schufa ist eine Gemeinschaftseinrichtung der

kreditgebenden deutschen Wirtschaft. Ihre

Aufgabe besteht zum einem darin, ihre

Vertragspartner, (Banken, Versandhäuser usw.)

vor Verlusten im Kreditgeschäft zu bewahren,

zum anderen hat sie sich ausdrücklich

verbraucherschützenden Ziele gesetzt. Durch Ihre

Informationen soll den Kreditgebern die

Möglichkeit eröffnet werden, die Kreditnehmer

durch verantwortungsvolle Beratung von einer

übermäßigen Verschuldung zu bewahren.

Die SCHUFA speichert im wesentlichen die

Beantragung und Aufnahme folgender

Vertragsbeziehungen sowie deren

vertragsgemäßen Beendigung (positive

Daten):

Girokonten Ausgabe einer Kreditkarte Bürgschaften Leasing und Mietkaufgeschäfte Kredite mit Betrag, Ratenzahlung u.- Beginn Abgabe der eidesstattlichen Versicherung Haftbefehl (bei Nichterscheinen zum Termin der Abgabe der e. V.) Die in der SCHUFA- Datei gespeicherten Daten werden nach Ablauf bestimmter Fristen gelöscht. So bleiben Kreditverpflichtungen beispielsweise bis zur ordnungsgemäßen Rückzahlung und darüber hinaus weitere 3 Jahre im Datenbestand gespeichert und dann automatisch gelöscht. Merkmale über ordnungsgemäß erledigte Kredite weisen den Betroffenen als kreditwürdig aus und sind damit die beste Empfehlung für die Vergabe von Krediten. Merkmale über nicht-vertragsgemäßes Verhalten werden ebenfalls am Ende des 3. Kalenderjahres nach Ihrer Einspeicherung gelöscht. Haben sich derartige Merkmale (e V, Zwangsmaßnahme, Saldo nach Kündigung eines Kredites/Girokontos) vor Ablauf der Löschungsfrist erledigt, weil der Kunde seine offene Forderung ganz oder teilweise beglichen hat, so wird das in der SCHUFA- Datei zusätzlich vermerkt.

Schuldet ein Sozialhilfe-Empfänger seinem

Leistungsträger Geld, dann darf die Behörde

diesen Fehlbetrag nicht einfach vom monatlichen

Hartz-IV-Betrag automatisch abziehen und ohne

seine Zustimmung einbehalten.

Die Schufa ist eine Gemeinschaftseinrichtung der

kreditgebenden deutschen Wirtschaft. Ihre

Aufgabe besteht zum einem darin, ihre

Vertragspartner, (Banken, Versandhäuser usw.)

vor Verlusten im Kreditgeschäft zu bewahren,

zum anderen hat sie sich ausdrücklich

verbraucherschützenden Ziele gesetzt. Durch

Ihre Informationen soll den Kreditgebern die

Möglichkeit eröffnet werden, die Kreditnehmer

durch verantwortungsvolle Beratung von einer

übermäßigen Verschuldung zu bewahren.

Die SCHUFA speichert im wesentlichen die

Beantragung und Aufnahme folgender

Vertragsbeziehungen sowie deren

vertragsgemäßen Beendigung (positive

Daten):

Girokonten Ausgabe einer Kreditkarte Bürgschaften Leasing und Mietkaufgeschäfte Kredite mit Betrag, Ratenzahlung u.- Beginn Abgabe der eidesstattlichen Versicherung Haftbefehl (bei Nichterscheinen zum Termin der Abgabe der e. V.) Die in der SCHUFA- Datei gespeicherten Daten werden nach Ablauf bestimmter Fristen gelöscht. So bleiben Kreditverpflichtungen beispielsweise bis zur ordnungsgemäßen Rückzahlung und darüber hinaus weitere 3 Jahre im Datenbestand gespeichert und dann automatisch gelöscht. Merkmale über ordnungsgemäß erledigte Kredite weisen den Betroffenen als kreditwürdig aus und sind damit die beste Empfehlung für die Vergabe von Krediten. Merkmale über nicht-vertragsgemäßes Verhalten werden ebenfalls am Ende des 3. Kalenderjahres nach Ihrer Einspeicherung gelöscht. Haben sich derartige Merkmale (e V, Zwangsmaßnahme, Saldo nach Kündigung eines Kredites/Girokontos) vor Ablauf der Löschungsfrist erledigt, weil der Kunde seine offene Forderung ganz oder teilweise beglichen hat, so wird das in der SCHUFA- Datei zusätzlich vermerkt. Folgende Sachen sind der Pfändung nicht unterworfen: Kleintiere in beschränkter Zahl sowie eine Milchkuh oder nach Wahl des Schuldners statt einer solchen insgesamt zwei Schweine, Ziegen oder Schafe, wenn diese Tiere für die Ernährung des Schuldners, seiner Familie oder Hausangehörigen, die ihm im Haushalt, in der Landwirtschaft oder im Gewerbe helfen. Die Unterhaltsschulden können sich neben dem Unterhalt für die Kinder auch aus dem Unterhalt des einstigen Ehepartners zusammensetzen. In einzelnen Fällen ist ebenso die Zahlung von Unterhalt für den ehemaligen Ehepartner von Nöten. Die Höhe der Unterhaltszahlungen wird durch das deutsche Gesetz vorgeschrieben. Mit der Zustellung der Räumungsklage oder Niederlegung bei der Post beginnt eine zweimonatige Frist zu laufen.Und- Konto:

Hier können alle Kontoinhaber ausschließlich

gemeinschaftlich über das Kontoguthaben

verfügen bzw. eingeräumte

Kontokorrentkredite in Anspruch nehmen.

Eine Bank, die sich von einem Kunden die Gehaltsansprüche zur Sicherung eines Darlehens abtreten lässt, ist nicht berechtigt, auch etwaige Abfindungsansprüche des Arbeitnehmers pfänden zu lassen, wenn das Darlehen notleidend wird. § 850 a Nr.2 spricht davon, dass es unpfändbar ist soweit " es den Rahmen des üblichen nicht übersteigt". Weiterhin gibt es unterschiedliche Zahlungen aufgrund Urlaub a) Urlaubszuschuss (Urlaubsgeld) b) Urlaubsabgeltungsanspruch Abfindungen werden entweder auf Grundlage einer gesetzlichen Bestimmung gewährt, z.B. nach dem Kündigungsschutzgesetz (KSchG) für ungerechtfertigte Kündigungen (§§ 9,10 KSchG) oder für die sittenwidrige Kündigung (§ 13 KSchG). Ansprüche auf Dienst- und Sachleistungen können nicht gepfändet werden. Die wichtigste Voraussetzung für die Zwangsvollstreckung ist ein Vollstreckungstitel. Darunter versteht man eine gerichtliche Entscheidung oder eine Erklärung einer oder mehrerer Parteien, die einen vollstreckbaren Inhalt enthalten.Der Streitwert ist grundsätzlich der Betrag, um

den gestritten wird.

Ab Verzugseintritt kann der Gläubiger Verzugszinsen vom Schuldner fordern. Pro Mahngebühr darf ein Inkassounternehmen nur die ungefähren Portokosten berechnen. Danach folgt das Mahnverfahren, der Ablauf ist geregelt. Für alleinige Schulden haften die Partner bei Auflösung der Lebensgemeinschaft grundsätzlich alleine. Das gilt insbesondere auch für das eigne Bankkonto. Eine Lebensversicherung kann vom Gläubiger gepfändet und auch vorzeitig gekündigt werden. Die Verjährungsfrist für die Zinsen beginnt dann neu zu laufen, wenn der Schuldner die Forderung anerkennt. Da die Verjährung wieder und wieder neu beginnen kann, kann die Gesamtdauer der Verjährung ein vielfaches der gesetzlichen Frist betragen.

Insolvenzantrag

privates Insolvenzverfahren

Pfändung Kindergeld

Pfändung P- Konto

Kosten Mahnbescheid

statt: 14,80 € nur 8.30 €

(auch mit dem Smartphone nutzbar)

statt: 14,80 € nur 8.30 €

(auch mit dem Smartphone nutzbar)

RECHTSPORTAL

Schulden > Ratgeber